EBIT và EBITDA là 2 chỉ số thông dụng được sử dụng nhiều trong phân tích Tài chính Doanh nghiệp, chúng được rất nhiều nhà phân tích ưa chuộng trong việc đo lường hiệu suất hoạt động của Doanh nghiệp. Hôm nay, cùng MBA Đường phố làm rõ cách tính toán và ứng dụng của EBIT, EBITDA trong bài viết này nhé!

EBITDA

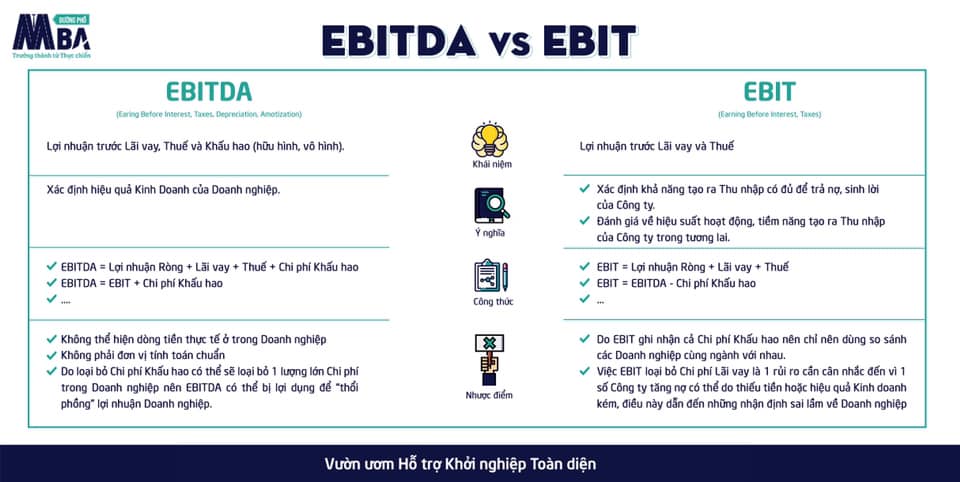

- Định nghĩa: EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) là Lợi nhuận trước Lãi vay, Thuế, Khấu hao hữu hình và Khấu hao vô hình.

*Lưu ý: Khấu hao được chia làm 2 loại là Khấu hao hữu hình (Nhà xưởng, máy móc, thiết bị, …) và Khấu hao vô hình (Bằng sáng chế, quyền khai thác khoáng sản, …) nhưng trong khuôn khổ bài viết này MBA Đường phố chỉ gọi chung chúng là Khấu hao.

Các bạn có thể tham khảo thêm bài viết về Chi phí Khấu hao tại đây!

- Ý nghĩa: Như bạn đã biết thì Lãi vay, Thuế và Khấu hao là 3 yếu tố không đồng nhất giữa các Doanh nghiệp với nhau

- Khấu hao: Chi phí Khấu hao phụ thuộc vào Thời gian Khấu hao và Giá trị của tài sản Khấu hao. Cả 2 yếu tố này đều được quyết định bởi Doanh nghiệp sở hữu tài sản đó.

Ví dụ cụ thể: 1 Công ty xây dựng mua 1 ô tô tải hết 216.000.000đ và đăng ký thời gian Khấu hao (trong thời gian nhà nước cho phép) là 72 tháng (6 năm). Vậy Chi phí Khấu hao Doanh nghiệp phải trả mỗi tháng là 216.000.000 : 72 = 3.000.000đ/ tháng.

Trong trường hợp, Doanh nghiệp trên thay đổi ý định, vẫn là chiếc xe đó nhưng thay đổi thời gian Khấu hao là 84 tháng (7 năm). Chi phí Khấu hao Doanh nghiệp phải trả mỗi tháng chỉ là 216.000.000 : 84 = 2.571.428đ/ tháng

Hay nếu Doanh nghiệp lựa chọn mua chiếc xe đời mới đắt hơn có giá 288.000.000đ, giữ nguyên thời gian Khấu hao 72 tháng thì Chi phí Cố định là 288.000.000 : 72 = 4.000.000đ/ tháng

Như vậy, tùy vào quyết định của Doanh nghiệp sở hữu tài sản mà Chi phí Khấu hao sẽ không Doanh nghiệp nào giống Doanh nghiệp nào.

- Lãi vay: Ví dụ 1 Công ty vay ngân hàng Vietcombank 800.000.000đ để thành lập Công ty, như vậy Vốn vay ở trong Doanh nghiệp là 800.000.000đ. Đồng nghĩa, hàng tháng Doanh nghiệp cần thanh toán khoảng 0.625% tiền Lãi (Lãi suất tiền vay của ngân hàng Vietcombank ở thời điểm tháng 10/2021), tương ứng 5.000.000đ/tháng.

Nhưng nếu Doanh nghiệp tăng vốn vay của mình lên, từ 800 triệu lên 1 tỷ đồng thì Lãi hàng tháng sẽ tăng lên thành 6.250.000đ/tháng.

Điều này cho thấy Lãi vay trong các Doanh nghiệp không phải là 1 con số bất biến, giống hệt nhau.

- Thuế: Đây là yếu tố có sự khác nhau ở các Công ty. Đơn giản, ta có thể thấy đa số Thuế suất Thuế thu nhập Doanh nghiệp là 20% nhưng với 1 số Doanh nghiệp đăng kí Kinh doanh ở 1 số lĩnh vực đặc thù như tìm kiếm, thăm dò, khai thác tài nguyên, … thì mức Thuế này có thể lên đến 32% – 50%. Ngoài ra, còn chưa kể còn nhiều loại Thuế và 1 số Doanh nghiệp trong 1 số trường hợp còn được hưởng các ưu đãi về Thuế.

Vậy, việc loại bỏ bớt 3 chỉ số này ra khỏi Lợi nhuận sẽ giúp chủ Doanh nghiệp hay các Nhà Đầu tư có thể nhìn rõ, so sánh hiệu quả Kinh Doanh giữa các Doanh nghiệp.

Ứng dụng

- EBITDA thường được áp dụng để phân tích, so sánh và đánh giá khả năng tạo ra Lợi nhuận trong quá trình Kinh doanh, đặc biệt đối với những Doanh nghiệp thuộc nhóm ngành yêu cầu vốn đầu tư ban đầu lớn vào trang thiết bị như: Sản xuất, chế biến, viễn thông, … Lý do là khi phải đầu tư nhiều về trang thiết bị, nhà xưởng, … sẽ dẫn đến Khấu hao là 1 khoản Chi phí đáng kể, ảnh hưởng trực tiếp đến Lợi nhuận Ròng trong suốt thời gian Khấu hao.

- Bên cạnh đó, EBITDA cũng thường được sử dụng để theo dõi Lợi nhuận của 1 Công ty đã thay đổi như thế nào theo thời gian.

Nhược điểm

- EBITDA không được chấp nhận trong Nguyên tắc Kế toán. Ở Hoa Kỳ, có 1 quy định gọi là “GAAP – Generally Accepted Accounting Principles” dịch ra là Các Nguyên tắc Kế toán được chấp nhận chung, các Công ty đại chúng tại quốc gia này phải tuân theo GAAP khi họ lập báo cáo tài chính. EBITDA nằm ngoài quy định ngày, vì thế, nó được cho là 1 chỉ số không có độ tin cậy cao.

- Việc coi EBITDA như 1 chỉ số thể hiện dòng tiền thực tế trong Doanh nghiệp là 1 quan niệm hoàn toàn sai lầm. Điều này là do EBITDA dựa trên các số liệu kế toán dồn tích, tức là, ghi nhận 1 lần bán ngay khi sản phẩm được giao dịch thành công mà không tính tới trường hợp người mua có thể thanh toán chậm.

- Việc bỏ qua Chi phí Khấu hao có thể sẽ loại bỏ 1 lượng lớn Chi phí trong Doanh nghiệp, điều này khiến EBITDA dường như “lung linh” hơn trên P&L. Cũng vì lý do này mà nhiều chủ Doanh nghiệp đã lợi dụng để thổi phồng Lợi nhuận nhằm qua mắt những Nhà Đầu tư “non tay”.

Biên EBITDA (EBITDA Margin)

Chắc hẳn ai cũng đã từng nghe đến khái niệm Biên Lợi nhuận Gộp/Ròng (Gross/Net Profit Margin), nó cho biết mỗi đồng Doanh thu về tạo ra được bao nhiêu đồng Lợi nhuận.

Giả sử, nếu 1 Công ty thu về 1.000.000đ tiền Doanh thu Thuần, trong đó Lợi nhuận gộp là 300.000đ. Vậy Biên Lợi nhuận Gộp lúc này là (300.000 : 1.000.000) x 100 = 30%. Hiểu đơn giản là nếu Doanh nghiệp thu về 10 đồng Doanh thu Thuần thì trong đó có 3 đồng là Lợi nhuận Gộp.

Biên EBITDA cũng tương tự, nó cũng cho chúng ta biết mỗi đồng Doanh thu thu về thì có bao nhiêu là Lợi nhuận trước Lãi vay, Thuế và Khấu hao. Hay nó cũng phản ánh hiệu quả quản lý của Doanh nghiệp đối với các Chi phí Hoạt động 1 cách chính xác hơn do đã loại bỏ bớt Lãi vay, Thuế và Khấu hao. Công thức:

Biên EBITDA = EBITDA : Doanh thu Thuần (Gộp)

Biên EBITDA “càng cao”, công ty càng ít rủi ro. Tuy nhiên, có 1 số ngành nhất định gần như có xu hướng cố định:

- Xu hướng cao: Công nghệ thông tin (kinh doanh phần mềm, website, …), dịch vụ (tư vấn luật, du lịch, …)

- Xu hướng thấp: Kinh doanh truyền thống (tạp hóa, hiệu sách, …)

Công thức

EBITDA = EBIT + Chi phí Khấu hao

hoặc EBITDA = Lợi nhuận Ròng + Lãi vay + Thuế + Khấu hao

EBIT

Định nghĩa: EBIT (Earnings Before Interest and Taxes) là Lợi nhuận trước Lãi vay và Thuế

Ý nghĩa: EBIT giúp xác định khả năng tạo ra Thu nhập của Công ty đủ để chi trả Lãi vay và sinh lời. Từ đó, đánh giá về hiệu suất hoạt động cũng như tiềm năng tạo ra Thu nhập của Công ty trong tương lai.

Ứng dụng

- Các Nhà Đầu tư thường xuyên sử dụng EBIT như 1 chỉ số quan trọng để so sánh các Công ty cùng 1 ngành nhưng có mức Thuế khác nhau. Đối với đa số Doanh nghiệp, Thuế thu nhập Doanh nghiệp bằng 20% nhưng với 1 số Doanh nghiệp (thuộc lĩnh vực tìm kiếm, khai thác khoáng sản, …) thì mức Thuế này là 32% – 50%. Do vậy, EBIT có thể giúp xác định Lợi nhuận hoạt động của công ty do không cần phân tích về các khoản Thuế.

- Ngoài ra, EBIT rất hữu ích trong việc phân tích các Công ty trong các ngành đòi hỏi phải có nguồn vốn đầu tư lớn, đây là các công ty có 1 lượng tài sản cố định đáng kể trên bảng cân đối kế toán. Các công ty cần sử dụng nhiều vốn này, sẽ có sự khác biệt về nợ khi so sánh với nhau, tất nhiên điều này cũng dẫn đến việc mỗi Doanh nghiệp sẽ có Chi phí Lãi vay khác nhau. Lúc này, EBIT sẽ giúp các nhà đầu tư phân tích hiệu suất hoạt động và tiềm năng thu nhập của các công ty, mà không tính đến Chi phí Lãi vay.

Nhược điểm

- Do EBIT ghi nhận cả Chi phí Khấu hao nên chỉ số này chỉ nên dùng để so sánh các Doanh nghiệp cùng ngành với nhau.

Ví dụ: nếu so sánh Vinamilk (thuộc ngành sản xuất nên phải đầu tư trang thiết bị, nhà xưởng, … dẫn đến Chi phí Khấu hao rất cao) và Vietravel (thuộc ngành dịch vụ không cần đầu tư ban đầu nhiều nên Chi phí Khấu hao thấp) thì sử dụng EBIT là không hợp lý vì Chi phí Khấu hao ở 2 Công ty này chênh lệch nhau quá nhiều.

- Việc chỉ số EBIT loại bỏ Chi phí Lãi vay ra khỏi tính toán là 1 rủi ro cần được cân nhắc kỹ càng vì 1 số Công ty có thể tăng nợ là do thiếu tiền hoặc hiệu quả bán hàng kém, điều này sẽ dẫn đến đánh giá sai lệch Doanh nghiệp.

Biên EBIT (EBIT Margin)

Biên EBIT cho biết với mỗi đồng Doanh thu thu về tạo ra bao nhiêu đồng Lợi nhuận trước Lãi vay, Thuế. Hay nó cũng phản ánh hiệu quả quản lý của Doanh nghiệp đối với các Chi phí Hoạt động 1 cách chính xác hơn do đã loại bỏ Lãi vay, Thuế. Công thức:

Biên EBIT = EBIT : Doanh thu Thuần (Gộp)

Giống như EBITDA, biên EBIT “càng cao”, công ty càng ít rủi ro. Bên cạnh đó, khi ta phối kết hợp giữa chỉ số Biên EBIT và Biên EBITDA, ta có thể thấy được ảnh hưởng của Chi phí Khấu hao lên biên Lợi nhuận.

Công thức

EBIT = EBITDA – Khấu hao

hoặc EBIT = Lợi nhuận Ròng + Lãi vay + Thuế

Kết luận

Mặc dù có những điểm hạn chế bên cạnh những ưu điểm như đã phân tích ở trên thì 2 chỉ số này vẫn được sử dụng khá rộng rãi trong việc phân tích và định giá tình hình Doanh nghiệp. Tuy nhiên, không nên phụ thuộc hoàn toàn vào chúng, ta vẫn nên kết hợp cùng các chỉ số khác để đem lại kết quả phân tích hiệu quả và chính xác nhất.

Những sự thật thú vị

- Charlie Munger (bạn thân của Warren Buffett) là một Nhà Đầu tư nổi tiếng thường gọi EBITDA là một thứ vớ vẩn, ông cho rằng tác dụng của chỉ số này chỉ để làm đẹp Báo cáo Tài chính.

- Các Nhà Đầu tư thường thích nhìn vào EBITDA hơn là EBIT vì EBITDA luôn là 1 con số trông có vẻ “đẹp mắt” hơn tất cả.

Key Takeaways

- EBITDA là phần Lợi nhuận loại bỏ bớt các chỉ số về Lãi vay, Thuế, Khấu hao

- EBITDA thường được dùng để xác định hiệu quả Kinh doanh của các Công ty.

- EBITDA không mô tả thực tế Dòng tiền trong Doanh nghiệp. EBITDA cũng có thể bị các chủ Doanh nghiệp lợi dụng để thổi phồng Lợi nhuận.

- EBIT là phần Lợi nhuận loại bỏ 2 chỉ số Lãi vay và Thuế.

- EBIT thường dùng để Xác định khả năng tạo ra Thu nhập có đủ thanh toán Lãi vay và sinh lời của Công ty. Ngoài ra, nó còn được dùng để đánh giá hiệu suất hoạt động, tiềm năng tạo ra Thu nhập của Công ty trong tương lai.

- EBIT được sử dụng như 1 chỉ số quan trọng để so sánh các Công ty trong cùng 1 ngành nhưng có mức Thuế khác nhau. Đồng thời EBIT cũng hữu ích trong phân tích các Công ty thuộc các ngành đòi hỏi phải có nguồn vốn đầu tư lớn và cần vay vốn nhiều.

Nguồn: MBA Đường phố Tổng hợp và Biên tập

————————–

MBA Đường phố – Vườn ươm Hỗ trợ Khởi nghiệp Toàn diện

Website: www.mbaduongpho.com

Hotline: 0886 924 688

Email: hotro@mbaduongpho.com

Address: GENESIS Housing, 307 Giảng Võ, Cát Linh, Đống Đa, Hà Nội

#MBA_Đường_phố #MBA #Khởi_nghiệp #Startups #SMEs #Entrepreneur #Business_Plan