Báo cáo Kết quả Kinh doanh (P&L) là bản Báo cáo đầu tiên trong 3 bản Báo cáo Tài chính quan trọng nhất của Doanh nghiệp, nó giúp người chủ Doanh nghiệp biết được Lợi nhuận của Doanh nghiệp và các khoản đã chi trong 1 khoảng thời gian (theo tháng/ quý/ năm Tài chính). Dựa vào các thông tin trên Báo cáo, nhà quản trị có thể đưa ra các quyết định cũng như là định hướng phù hợp cho Doanh nghiệp trong tương lai.

“Bài toán lớp 1” trong Báo cáo P&L…

Bản chất trong Báo cáo Kết quả Kinh doanh (P&L) chỉ xoay quanh công thức:

Lợi nhuận = Doanh thu – Chi phí

Phép toán trên cho biết điều gì?

- Doanh thu (Revenue): Tất cả số tiền thu vào của Doanh nghiệp trong 1 khoảng thời gian nhất định (theo tháng/ quý/ năm tài chính)

Ví dụ: Hàng trà đá đầu ngõ nhà bạn đang bán 3.000đ/ cốc, nếu bán được 100 cốc/ ngày thì Doanh thu ngày hôm đó là 3.000 x 100 = 300.000đ/ngày

- Các loại Chi phí (Expenses):

Tại MBA Đường phố, chúng tôi thường chia Chi phí thành 2 loại:

- Chi phí Cố định (Fixed cost) là Chi phí gần như không thay đổi như: Tiền thuê cửa hàng, lương cho nhân viên quản lý, … Loại Chi phí này cứ đến hạn phải trả, không cần biết Công ty Kinh doanh thế nào.

- Chi phí Biến đổi (Variable cost) là Chi phí tỷ lệ thuận với Sản lượng. Ví dụ: Để pha được 100 cốc trà thì mất 20.000đ mua trà lúc nhập nguyên liệu vào, nhưng nếu bán được 1.000 cốc thì người bán sẽ phải mất tận 200.000đ để mua trà. Các loại Chi phí thường được liệt kê vào loại Chi phí Biến đổi này là: Nguyên liệu thô, lương nhân viên bán thời gian, …

Tham khảo thêm bài viết về Chi phí Cố định và Chi phí Biến đổi tại đây

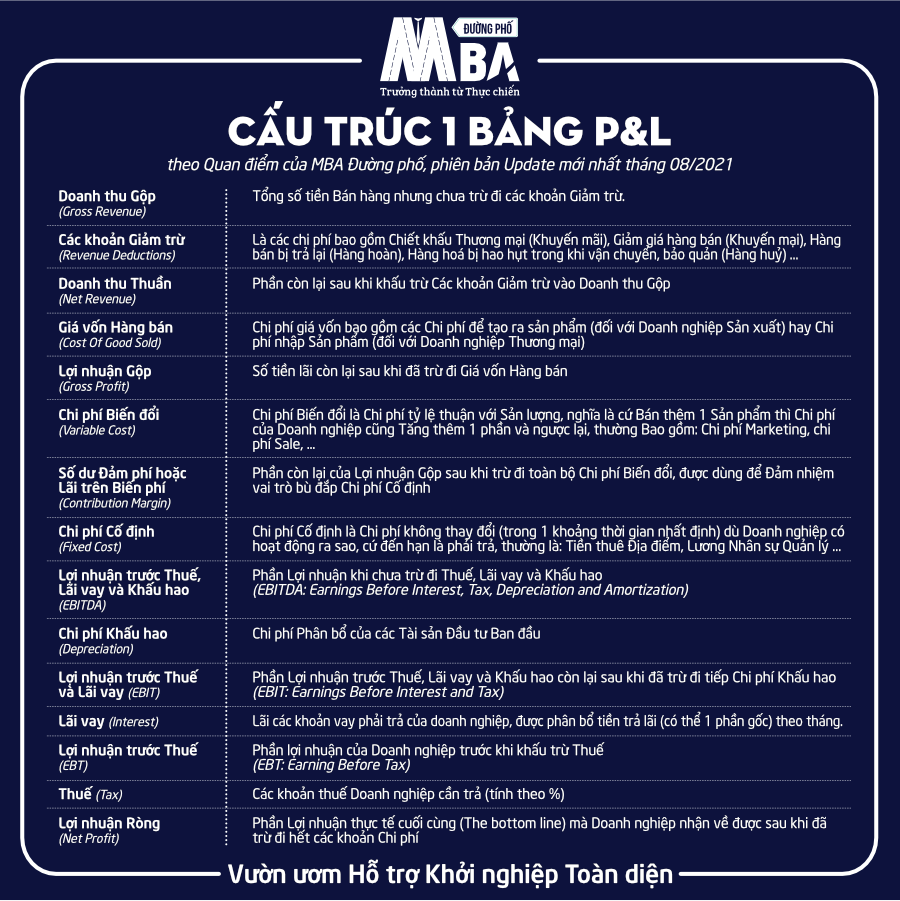

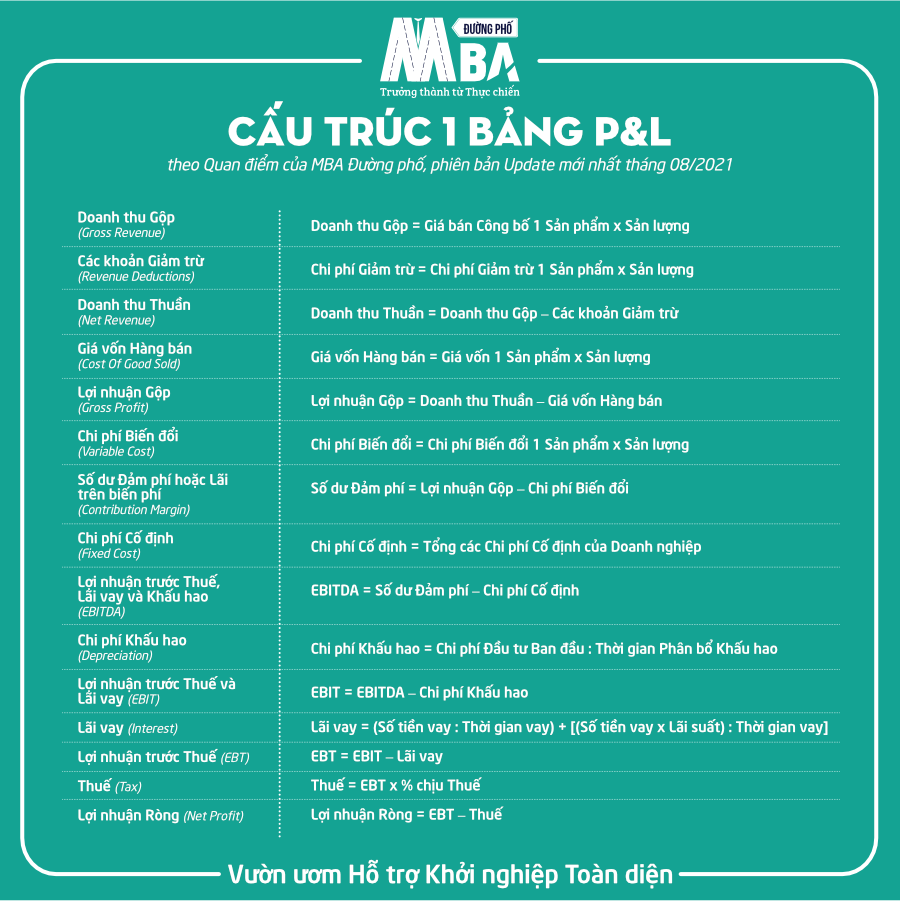

Cấu trúc Báo cáo P&L

Có nhiều phiên bản P&L khác nhau tùy vào từng Doanh nghiệp nhưng ở MBA Đường phố, với Quan điểm coi P&L là 1 Công cụ phục vụ cho việc Hoạch định/ Dự báo nhiều hơn chỉ dừng lại ở Báo cáo, vì thế Cấu trúc 1 Bảng P&L theo Quan điểm của MBA Đường phố, phiên bản Update mới nhất tháng 08/2021 bao gồm các Thành tố sau:

1. Doanh thu Gộp (Gross Revenue): Tổng số tiền Bán hàng nhưng chưa trừ đi các khoản Giảm trừ.

Doanh thu Gộp = Giá bán Công bố 1 Sản phẩm x Sản lượng

2. Các khoản Giảm trừ (Revenue Deductions): Là các chi phí bao gồm Chiết khấu Thương mại (Khuyến mãi: khoản Ưu đãi trên giá thành cho Nhà Phân phối/ Đại lý …), Giảm giá hàng bán (Khuyến mại: khoản Giảm giá cho Khách hàng trên từng Đơn hàng hoặc Sản phẩm …), Hàng bán bị trả lại (Hàng hoàn), Hàng hoá bị hao hụt trong quá trình vận chuyển, bảo quản (Hàng huỷ) …

Các khoản Giảm trừ = Chi phí Giảm trừ 1 Sản phẩm x Sản lượng

3. Doanh thu Thuần (Net Revenue): Phần còn lại sau khi Khấu trừ Các khoản Giảm trừ vào Doanh thu Gộp

Doanh thu Thuần = Doanh thu Gộp – Các khoản Giảm trừ

4. Giá vốn Hàng bán (COGS – Cost Of Good Sold): Chi phí giá vốn bao gồm các Chi phí để tạo ra Sản phẩm: Nguyên liệu, lương nhân công sản xuất, phí vận chuyển, … (đối với Doanh nghiệp Sản xuất) hay Chi phí nhập Sản phẩm (đối với Doanh nghiệp Thương mại)

Giá vốn Hàng bán = Giá vốn 1 Sản phẩm x Sản lượng

5. Lợi nhuận Gộp (Gross Profit): Lợi nhuận còn lại sau khi đã trừ đi Giá vốn Hàng bán

Lợi nhuận Gộp = Doanh thu Thuần – Giá vốn Hàng bán

6. Chi phí Biến đổi (Variable Cost): Chi phí tỷ lệ thuận với Sản lượng, nghĩa là cứ Bán thêm 1 Sản phẩm thì Chi phí của Doanh nghiệp cũng Tăng thêm 1 phần và ngược lại, thường Bao gồm: Chi phí Marketing, Chi phí Sale, …

Chi phí Biến đổi = Chi phí Biến đổi 1 Sản phẩm x Sản lượng

7. Số dư Đảm phí hoặc Lãi trên Biến phí (Contribution Margin): Phần còn lại của Lợi nhuận Gộp sau khi trừ đi toàn bộ Chi phí Biến đổi, được dùng để Đảm nhiệm vai trò Bù đắp Chi phí Cố định)

Số dư Đảm phí = Lợi nhuận Gộp – Chi phí Biến đổi

8. Chi phí Cố định (Fixed Cost): Chi phí không thay đổi (trong 1 khoảng thời gian nhất định) dù Doanh nghiệp có hoạt động ra sao, cứ đến hạn là phải trả, thường là: Tiền thuê Địa điểm, Lương Nhân sự Quản lý …

Chi phí Cố định = Tổng các Chi phí Cố định của Doanh nghiệp

9. Lợi nhuận trước Thuế, Lãi vay và Khấu hao (EBITDA – Earnings Before Interest, Tax, Depreciation and Amortization): Phần Lợi nhuận khi chưa trừ đi Thuế, Lãi vay và Khấu hao

EBITDA = Số dư Đảm phí – Chi phí Cố định

10. Chi phí Khấu hao (Depreciation): Chi phí Phân bổ của các Tài sản Đầu tư Ban đầu.

(Tham khảo Chi phí Khấu hao: https://bitly.com.vn/rgidrq)

Chi phí Khấu hao = Chi phí Đầu tư Ban đầu : Thời gian Phân bổ Khấu hao

11. Lợi nhuận trước Thuế và Lãi vay (EBIT – Earnings Before Interest and Tax): Phần Lợi nhuận trước Thuế, Lãi vay và Khấu hao còn lại sau khi đã trừ đi tiếp Chi phí Khấu hao.

EBIT = EBITDA – Chi phí Khấu hao

12. Lãi vay (Interest): Lãi các khoản vay phải trả của Doanh nghiệp, được phân bổ tiền trả lãi (có thể 1 phần gốc) theo tháng.

Lãi vay = (Số tiền vay : Thời gian vay) + [(Số tiền vay x Lãi suất) : Thời gian vay]

Lưu ý: Các chi phí Lãi vay chỉ được tính là hợp lệ khi Doanh nghiệp đã sử dụng hết vốn chủ sở hữu, giấy tờ vay hợp lệ và lãi suất theo quy định (không quá 150% so với lãi suất ngân hàng nhà nước).

13. Lợi nhuận trước Thuế (EBT – Earning Before Tax): Phần lợi nhuận của Doanh nghiệp trước khi Khấu trừ Thuế.

EBT = EBIT – Lãi vay

14. Thuế (Tax): Các khoản thuế Doanh nghiệp cần trả (nếu Lợi nhuận trước thuế, lãi vay là số dương).

Thuế = EBT x % chịu Thuế

15. Lợi nhuận Ròng (Net Profit): Phần lợi nhuận thực tế cuối cùng (The bottom line) mà Doanh nghiệp nhận về được sau khi đã trừ đi hết các khoản Chi phí.

Lợi nhuận Ròng = EBT – Thuế

VÍ DỤ

Giả sử bạn là chủ của 1 cửa hàng bánh mỳ tại Phố cổ. Hãy cùng lập 1 bảng Báo cáo tài chính sau 1 tháng để xem tình hình Kinh doanh của cửa hàng này như thế nào nhé! Biết rằng:

– Giá 1 chiếc bánh mỳ là 20.000đ, Sản lượng bán ra: 10.000 bánh/ tháng, Cửa hàng chạy Khuyến mại giảm 5.000đ/ bánh cả tháng.

– Giá vốn hàng bán: 3.000đ/ bánh, Chi phí Marketing: 1.000đ/ bánh, Chi phí Sale: 1.000đ/ bánh.

– Lương khoán của toàn bộ nhân viên cửa hàng: 30.000.000đ/ tháng, Tiền Thuê nhà: 10.000.000đ/ tháng, Khấu hao: 144.000.000đ/ năm.

– Cửa hàng đang vay ngân hàng 240.000.000đ trong thời hạn 24 tháng với mức lãi suất 8%. Các khoản thuế cần phải đóng bằng 20% lợi nhuận.

Vậy ta có:

1. Doanh thu Gộp = Giá bán Công bố 1 Sản phẩm x Sản lượng = 20.000 x 10.000 = 200.000.000đ/ tháng

2. Các khoản Giảm trừ = Chi phí Giảm trừ 1 Sản phẩm x Sản lượng = 5.000 x 10.000 = 50.000.000đ/ tháng

3. Doanh thu Thuần = Doanh thu Gộp – Các khoản Giảm trừ = 200.000.000 – 50.000.000 = 150.000.000đ/ tháng

4. Giá vốn Hàng bán = Giá vốn 1 Sản phẩm x Sản lượng = 3.000 x 10.000 = 30.000.000đ/ tháng

5. Lợi nhuận Gộp = Doanh thu Thuần – Giá vốn Hàng bán = 150.000.000 – 30.000.000 = 120.000.000đ/ tháng

6. Chi phí Biến đổi = Chi phí Biến đổi 1 Sản phẩm x Sản lượng = (Chi phí Marketing 1 bánh + Chi phí Sale 1 bánh) x Sản lượng = (1.000 + 1.000) x 10.000 = 20.000.000đ/ tháng

7. Số dư Đảm phí (Lãi trên Biến phí) = Lợi nhuận Gộp – Chi phí Biến đổi = 120.000.000 – 20.000.000 = 100.000.000đ/ tháng

8. Chi phí Cố định = Tổng các Chi phí Cố định của Doanh nghiệp = Lương khoán toàn bộ nhân viên + Tiền Thuê nhà = 30.000.000 + 10.000.000 = 40.000.000đ/ tháng

9. EBITDA (Lợi nhuận trước Thuế, Lãi vay, Khấu hao) = Số dư Đảm phí – Chi phí Cố định = 100.000.000 – 40.000.000 = 60.000.000đ/ tháng

10. Chi phí Khấu hao = Chi phí Đầu tư Ban đầu : Thời gian Phân bổ Khấu hao = 144.000.000 : 12 = 12.000.000đ/ tháng

11. EBIT (Lợi nhuận trước Thuế, Lãi vay) = EBITDA – Chi phí Khấu hao = 60.000.000 – 12.000.000 = 48.000.000đ/ tháng

12. Lãi vay = (Số tiền vay : Thời gian vay) + [(Số tiền vay x Lãi suất) : Thời gian vay] = (240.000.000 : 24) + [(240.000.000 x 8%) : 24] = 10.800.000đ/ tháng

13. EBT (Lợi nhuận trước Thuế) = EBIT – Lãi vay = 48.000.000 – 10.800.000 = 37.200.000đ/ tháng

14. Thuế = EBT x % chịu Thuế = 37.200.000 x 20% = 7.440.000đ/ tháng

15. Lợi nhuận Ròng = EBT – Thuế = 37.200.000 – 7.440.000 = 29.760.000đ/ tháng

Vậy sau 1 tháng cửa hàng bánh mỳ của bạn thu về Lợi nhuận Ròng (Lợi nhuận Ròng) là 29.760.000đ/ tháng.

Tầm quan trọng của P&L…

Hệ thống Báo cáo tài chính Doanh nghiệp bao gồm 3 bảng: Báo cáo kết quả hoạt động Kinh doanh (P&L hay thường được gọi là Income Statement), Bảng cân đối kế toán (Balance sheet), Bảng cáo lưu chuyển tiền tệ (Cash flow). Trong đó P&L là Báo cáo tài chính quan trọng luôn được đứng xếp hàng đầu tiên đối với Doanh nghiệp vì:

- Chỉ ra tình hình Kinh doanh của Doanh nghiệp thông qua trả lời được các câu hỏi: Doanh nghiệp có đang kiếm ra tiền không? Cụ thể Doanh nghiệp kiếm được hay lỗ bao nhiêu tiền?

- Chỉ ra mức độ sinh lời của từng sản phẩm trong Doanh nghiệp, nó cơ sở để người chủ Doanh nghiệp đưa ra quyết định phát triển/ thu nhỏ/ loại bỏ sản phẩm khỏi Công ty.

Ví dụ: 1 cái bánh mỳ trứng đem lại 40% Lợi nhuận Gộp trên Doanh thu (nghĩa là bánh mỳ trứng bán 20.000đ thì cửa hàng thu được Lợi nhuận Gộp là 20.000 x 40% = 8.000đ/ bánh), nhưng với bánh mỳ ruốc tỷ lệ này chỉ là 20%. Đồng thời, bánh mỳ trứng đang bán chạy hơn, dựa vào P&L người chủ có thể thấy được điều này và quyết định nhập thêm nguyên liệu, đẩy mạnh việc bán bánh mỳ trứng.

Là nơi để các nhà đầu tư có thể nhìn thấy, phân tích, đánh giá tình hình Kinh doanh của Công ty trong qua khứ trước khi quyết định “xuống” tiền đầu tư vào Doanh nghiệp đó.

Tuy nhiên, nhiều người lầm tưởng rằng P&L chỉ dùng để ghi nhận các dữ liệu đã xảy ra nhưng thực tế tại MBA Đường phố, chúng tôi còn sử dụng chúng để dự đoán/ dự tính trước các kịch bản Kinh doanh của Công ty có thể xảy ra ở tương lai để người quản lý có thể lường trước và chuẩn bị trong mọi viễn cảnh dù là xấu nhất hay tốt nhất.

Nhận diện các dấu hiệu tích cực và tiêu cực …

Báo cáo Kết quả Kinh doanh (P&L) sẽ nói cho bạn biết về kết quả Kinh doanh của Công ty ở 1 giai đoạn nhất định trong quá khứ (thường sẽ theo tháng/ quý/ năm tài chính). Nhưng các dữ liệu này có thể sử dụng là 1 phần cơ sở để dự báo tình hình Kinh doanh Công ty trong tương lai. Dưới đây là 1 số dấu hiệu tích cực và tiêu cực có thể nhận ra khi phân tích Báo cáo P&L:

- Dấu hiệu tích cực: gia tăng Doanh số, gia tăng Lợi nhuận, gia tăng hoặc duy trì biên Lợi nhuận, duy trì sự Phát triển, duy trì Chi phí

- Dấu hiệu tiêu cực: giảm doanh số, giảm Lợi nhuận, biên Lợi nhuận giảm sút, tăng trưởng không ổn định hoặc không nhất quán, tăng hoặc giảm Chi phí đột ngột hoặc không rõ nguyên nhân.

Những dấu hiệu trên có thể cung cấp cho bạn 1 số manh mối quan trọng về tình trạng hoạt động của Doanh nghiệp ở quá khứ và có thể dùng để dự đoán ở tương lai. Tuy nhiên, đây vẫn chỉ là 1 mảnh ghép của 1 câu đố phức tạp …

Kết luận

Báo cáo Kết quả Kinh doanh là Báo cáo tài chính quan trọng bậc nhất đối với Công ty. Nó ghi nhận Doanh thu, Chi phí, Lợi nhuận của Công ty trong 1 khoảng thời gian và dựa vào đó có thể dự báo các viễn cảnh có thể xảy ra trong tưởng lai. Việc xem xét các xu hướng trong Báo cáo P&L có thể cho bạn manh mối quan trọng về kết quả của Doanh nghiệp có thể hướng tới trong tương lai.

Những sự thật thú vị

Muốn trở thành tỷ phú? Hãy đọc thật nhiều Báo cáo P&L. Nhà đầu tư tỷ phú Warren Buffett được biết đến là người đọc Báo cáo thường niên của các Công ty suốt ngày, ngay cả trong kỳ nghỉ cùng với gia đình mình.

Key Takeaways

- Báo cáo P&L cho biết doanh số Công ty, các Chi phí và Lợi nhuận trong 1 khoảng thời gian tài chính (thường theo tháng/ quý/ năm tài chính).

- Ngoài tác dụng như 1 bản Báo cáo ghi nhận, P&L còn có thể sử dụng để dự đoán/ dự tính trước các kịch bản Kinh doanh của Công ty có thể xảy ra ở tương lai để người quản lý có thể lường trước và chuẩn bị trong mọi viễn cảnh dù là xấu nhất hay tốt nhất.

- Báo cáo Kết quả Kinh doanh cung cấp thông tin có giá trị cho bản thân Công ty, trong việc đưa ra quyết định về cách điều hành Doanh nghiệp và cho cả các nhà đầu tư tiềm năng bên ngoài.

- Các dấu hiệu trong bản Báo cáo hoạt động Kinh doanh có thể đưa ra cơ sở dự báo triển vọng Kinh doanh dài hạn và thậm chí có khả năng cảnh báo đến nhà quản trị về bất kì vấn đề đáng báo động nào.

- P&L là 1 nguồn thông tin quan trọng, tuy nhiên, nó vẫn chỉ là 1 mảnh ghép nhỏ của 1 bức tranh lớn khi phân tích 1 Doanh nghiệp.

“Tại MBA Đường phố, chúng tôi vẫn thường hay gọi vui P&L là Bảng Đo lường Chỉ số Sức khoẻ Tài chính Doanh nghiệp, và ngoài việc chỉ dùng nó với mục đích như 1 Tài liệu có tính chất Ghi nhận/ Báo cáo, chúng tôi còn thích Tiếp cận nó như 1 Công cụ để Hoạch định/ Dự báo các Kịch bản Kinh doanh hơn!” Mr. Quân Idea (Quân Phan) – Founder MBA Đường phố.

Tham gia Khóa học Xây dựng Kế hoạch Tài chính Kinh doanh “Mở mắt, Vỡ lòng” (P&L Projection 101) của MBA Đường phố ngay hôm nay!

————————

MBA Đường phố – Vườn ươm Hỗ trợ Khởi nghiệp Toàn diện

Website: www.mbaduongpho.com

Hotline: 0886 924 688

Email: hotro@mbaduongpho.com

Address: GENESIS Housing, 307 Giảng Võ, Cát Linh, Đống Đa, Hà Nội

#MBA_Đường_phố #MBA #Khởi_nghiệp #Startups #SMEs #Entrepreneur #How_to_start_a_StartUp #ProfitandLoss #xaydungkehoachtaichinhkinhdoanh